概要

法人税等には、法人税の他、都道府県民税、市町村民税および利益に関連する金額を課税標準とする事業税が含まれます

税率

| 税金の種類 | 東京都23区内の場合 | その他都道府県の場合 | ||||

|---|---|---|---|---|---|---|

| 400万円以下 | 400-800万円 | 800万円超 | 400万円以下 | 400-800万円 | 800万円超 | |

| 法人税 | 15.00% | 15.00% | 23.90% | 15.00% | 15.00% | 23.90% |

| 地方法人税 | 0.66% | 0.66% | 1.05% | 0.66% | 0.66% | 1.05% |

| 法人法人税 | - | - | - | - | - | - |

| 都民税 | 1.94% | 1.94% | 3.08% | - | - | - |

| 道府県民税 | - | - | - | 0.48% | 0.48% | 0.76% |

| 市町村税 | - | - | - | 1.46% | 1.46% | 2.32% |

| 法人事業税 | 3.40% | 5.10% | 6.70% | 3.40% | 5.10% | 6.70% |

| 地方法人特別税 | 1.46% | 2.20% | 2.89% | 1.46% | 2.20% | 2.89% |

| 合計 | 22.46% | 24.90% | 37.62% | 22.46% | 24.90% | 37.62% |

| 法定実効税率 | 21.42% | 23.20% | 34.34% | 21.42% | 23.20% | 34.34% |

主な仕組

会社は「収益」から「費用」を引いて「利益」を求めますが、税法上は「益金」から「損金」を引いて「所得」を算出します。この収益と益金、費用と損金はイコールではありません。

会社の経営状態を調べるには、正確な情報が必要です。そのため、決算では「収益」「費用」「利益」を求めます。対して法人税の計算の場合は、課税の公正さや国の税務政策を優先する性質上、会社が費用だと考えるものでも、税法上は費用にならないというものが出てくるのです。よって益金と収益、損金と費用は同じにはならないのです。

申告書の構成

損金不算入

損金不算入となるのは以下のものがあります。

- 交際費等

- 減価償却の超過額など

- 事前に届け出のない役員給与・過大な役員報酬など

- 法人税や法人住民税(租税公課)

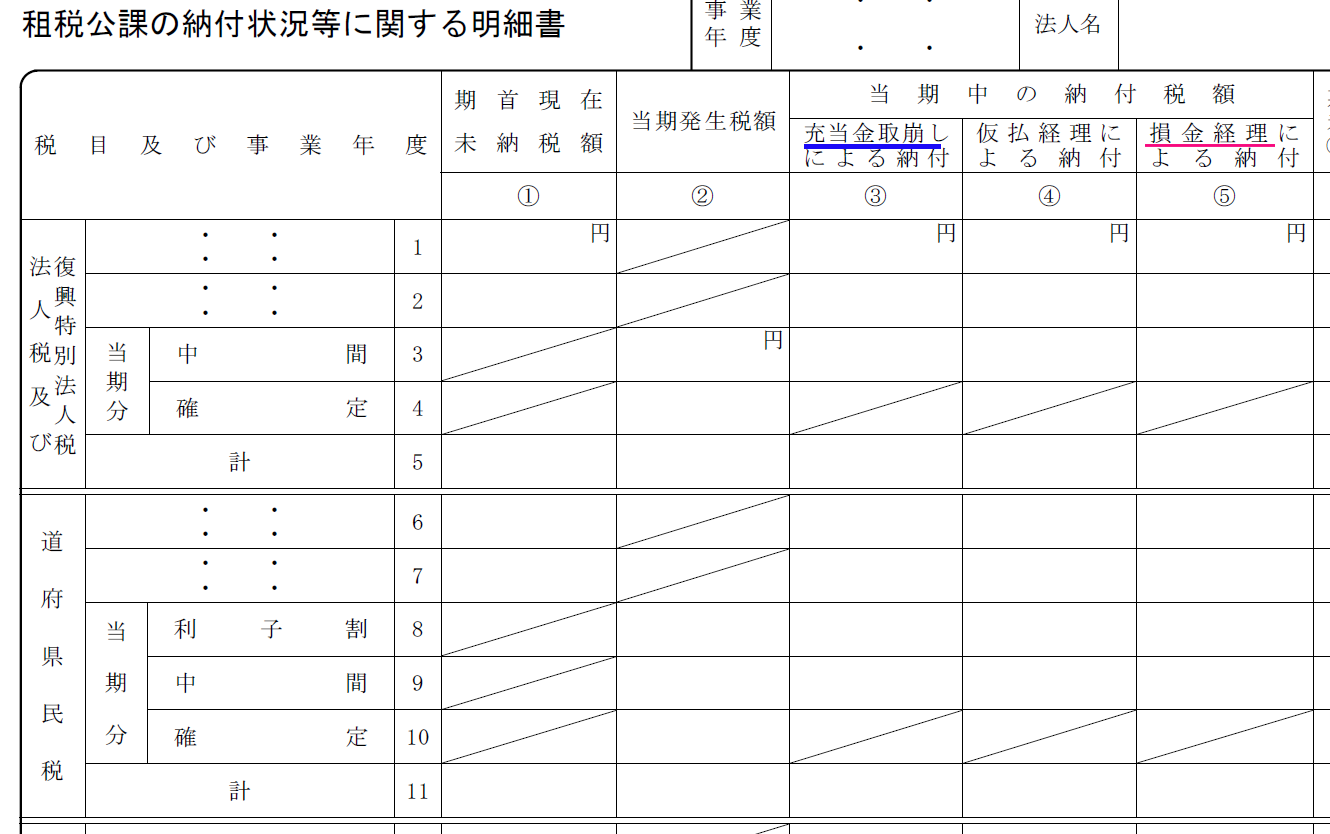

別表五(二)租税公課の納付状況等に関する明細書 - 一定以上の寄付金

納税充当金

法人税の申告書の別表5⑴や別表5⑵には、「納税充当金」という文言が頻繁に出てきます。

ここの納税充当金とは、納税に用いるお金のことであり、簿記や会計用語にある「未払法人税」に該当します。

納税充当金の処理方法は下記の二つがあります。

繰入

納税充当金を繰り入れるとは

別表5⑵に繰入額と取崩額という欄があります。

損金経理により納税充当金に繰り入れるとは、会計的に言い換えると「法人税等を、相手勘定科目を未払法人税等として計上する」ということになります。

仕訳すると

法人税・住民税及び事業税 ××× / 未払法人税等 ×××

取り崩し

納税充当金を取り崩しにより納付するとは、会計的に言い換えると「未払法人税等を反対(借方)に仕訳して法人税等を納付する」ということになります。

仕訳で表すと

未払法人税等 ××× / 現金 ×××